近日,国家能源局公布2026年一季度光伏发电建设情况数据。

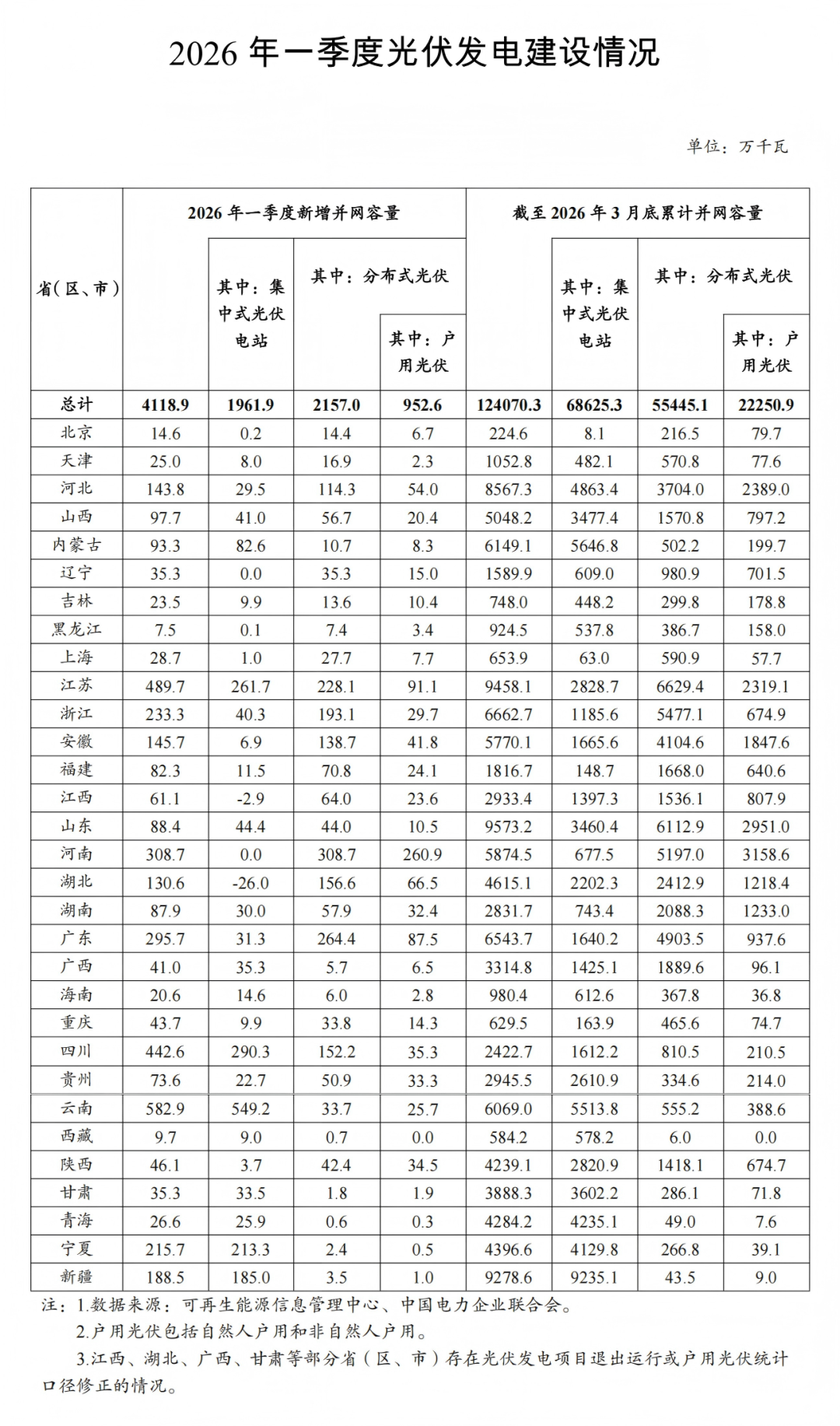

2026年一季度,全国光伏新增并网4118.9万千瓦(约41.2GW),累计装机达到12.41亿千瓦,同比增长31.2%。从总量看,这一数字较2025年同期的5971万千瓦有所回落,降幅约31%,但基本符合行业预期的水平。

这意味着光伏产业正从“十四五”期间的“狂飙突进”转向“十五五”时期的“高质量稳步增长”。

🌱 新增装机

41.2 GW

▼ 同比 -31% (59.7GW)

🏭 累计装机

124 GW

▲ 同比增长 +31.2%

⚡ 发电量

2759 亿kWh

▲ 同比 +18.5%

📈 利用率

90.6%

⚠️ 近10%未消纳

新增装机同比明显回调

💡 2026年Q1新增41.2GW,较2025年同期下降31%,基本符合“十五五”开局年理性增长预期,高基数效应与电网消纳约束共同作用。

结构逆转:集中式重归主导

2026年一季度三大类型从“分布式独大”回归均衡:

集中式光伏新增1961.9万千瓦,占比48%,较2025年Q1提升9个百分点;

工商业分布式1204.4万千瓦(29%),户用光伏952.6万千瓦(23%)。

大型风光基地集中并网成为核心驱动力,“沙戈荒”大基地及西南水风光一体化项目持续放量。

重要活动

2026沙戈荒清洁能源大基地(三北)高质量发展大会 · 新疆分会,将于7月24-25日,在乌鲁木齐市举办。

户用光伏 · 冠军

河南

952.6万千瓦

(全国户用总量)

农村屋顶资源丰富 · 整县推进深化,乡村振兴与能源革命融合。

工商业分布式 · 冠军

广东

1204.4万千瓦

制造业用能需求旺盛,现货电价差驱动“自发自用”,珠三角标杆效应。

集中式光伏 · 冠军

云南

582.9万千瓦

光照资源极佳+西电东送战略支撑,特高压通道价值凸显。

2026年Q1 三类光伏装机占比

※ 集中式占比48%,重回主导地位;工商业分布式及户用合计52%,整体消纳压力下分布式仍具韧性。

集中式光伏新增1961.9万千瓦,占比48%;工商业分布式占比29%,户用23% — 结构均衡化明显。

区域格局:云南"一枝独秀",粤豫各领风骚!

从地域纵深看,云南以582.9万千瓦、占全国14.1%的份额断崖式领先。依托西南清洁能源基地战略及“云电送粤”特高压通道,将优质光照+水电互补转化为装机红利。

广东在工商业分布式夺冠,2026年广东现货电价多次突破1元/度,高电价刺激企业加速屋顶光伏布局。

河南蝉联户用第一,整县推进政策与农业大省禀赋深度融合,农村户用光伏成为财产性收入新支点。

产业逻辑重塑: 2025年全年新增315GW的天量背后分布式占比超60%,而2026Q1集中式占比提升9个百分点。大型基地与分布式双轮驱动格局初现。

两大隐忧:消纳压力与产业治理

消纳红线承压: 一季度光伏利用率90.6%,意味着近10%电量未全额消纳。随着累计装机突破12亿千瓦,中电联预测2026年底太阳能发电装机将首次超过煤电。国家能源局明确出台2026年新能源消纳工作方案,电网投资一季度同比增长43.3%,特高压及配网加速,储能规模化迫在眉睫。

产业链“内卷”治理: 2025年产业链价格持续低位,行业低效竞争严重。2026年工信部将综合运用产能调控、标准引领等手段推动产业治理,未来评价标尺转向“单位装机的发电效率、消纳率、经济回报率”。

长期看:从“单一电源”迈向“系统要素”

随着全国统一电力市场体系完善、绿电直连机制推广、新型储能规模化发展,光伏将深度融入新型电力系统。

2026年是“十五五”能源转型关键年,集中式大基地蓄力、工商业分布式市场下沉、户用光伏韧性超预期,光伏+储能+特高压协同将重塑能源版图。

虽然短期装机震荡,但累计装机增速31.2%证明能源清洁化大势未改。

💬 国际能源网短评: 一季度的“回调”实际上为光伏产业腾出了消纳建设与电网升级的时间窗口。未来竞争核心将从制造端转向“系统解决方案+电力市场交易能力”。

区域特征速览: 河南农村屋顶整县推进、广东工商业电价差激励、云南西电东送大基地——三类型冠军分别代表了“乡村振兴+能源”“制造业降碳”“资源跨省配置”三大典型路径,为各省提供差异化范本。

配资通

配资通

粤有钱提示:文章来自网络,不代表本站观点。

相关文章

热点资讯